🔎 Performance du Private Equity français : analyse pour investisseurs professionnels

Un léger ralentissement en 2024 dans un contexte incertain

En 2024, le capital-investissement français (Private Equity) affiche toujours des performances robustes sur le long terme, même si l’année a marqué un léger recul par rapport aux résultats exceptionnellement élevés de 2021-2022. D’après la 31e étude annuelle France Invest/EY, le taux de rendement interne (TRI) net du capital-investissement français s’établit à 11,3 % par an depuis l’origine de l’industrie, et à 12,4 % sur un horizon de 10 ans . Ces niveaux restent très élevés historiquement et proches des tendances de long terme observées, mais ils traduisent une baisse par rapport à fin 2023 dans un contexte économique et géopolitique incertain . En effet, la remontée des taux d’intérêt et le ralentissement de la croissance en 2022-2024 ont conduit à un ajustement des valorisations, en particulier dans le segment technologique. Par exemple, les fonds de Venture & Growth ont vu leur performance se tasser plus fortement, du fait du ralentissement de l’activité et de la révision à la baisse des multiples de valorisation de nombreuses start-ups . Néanmoins, à court terme certaines poches résistent : sur 3 à 5 ans, les TRI demeurent en amélioration pour plusieurs stratégies grâce aux succès de sorties réalisées avant le retournement de cycle.

Des rendements annualisés à deux chiffres sur longue période 📈

Malgré ce léger frein en 2024, le capital-investissement français maintient des rendements annualisés à deux chiffres sur les périodes longues. Avec 11,3 % nets par an depuis l’origine et 12,4 % nets par an sur 10 ans (à fin 2024), la classe d’actifs confirme sa capacité à délivrer une croissance substantielle du capital pour les investisseurs engagés sur la durée . En d’autres termes, un portefeuille diversifié de fonds de Private Equity français a généré, en moyenne, plus de 11 % de rendement annuel composé sur les dernières décennies – un chiffre remarquable comparé aux standards des marchés financiers traditionnels. Ces performances tiennent compte des frais de gestion et du carried interest, donc il s’agit bien de rendements nets pour l’investisseur final .

Un indicateur révélateur de la création de valeur du non-coté est le multiple moyen de sortie des fonds. Selon l’étude France Invest/EY, les fonds français entièrement liquidés et lancés après 2008 (c’est-à-dire après la crise financière) ont procuré à leurs souscripteurs un multiple moyen de 1,78x, soit 1 € investi transformé en 1,78 € net en fin de vie du fonds, correspondant à un TRI de 14,1 % net par an . Cela illustre qu’au-delà de la moyenne tous millésimes confondus, les générations plus récentes de fonds ont pu bénéficier d’un contexte favorable dans les années 2010 (faibles taux d’intérêt, croissance des valorisations) pour surpasser la moyenne historique, malgré le repli observé sur les millésimes très récents.

Il faut toutefois noter que les performances varient fortement d’un fonds à l’autre. La dispersion est importante : les meilleurs fonds (top quartile) affichent des TRI très élevés, en moyenne autour de 25 % par an avec un multiple de 2,4x, alors qu’une fraction non négligeable (environ 15 % du capital investi) peut se retrouver dans des fonds perdants (multiple final inférieur à 1x, c’est-à-dire une perte en capital net) . Cette dispersion justifie l’importance de bien sélectionner les gérants et de diversifier ses investissements en Private Equity pour améliorer le couple rendement/risque.

Surperformance face aux marchés cotés et à l’immobilier 🏆

Sur le long terme, le Private Equity surclasse nettement les grandes classes d’actifs traditionnelles en France. Sur les dix dernières années, le rendement net annuel du capital-investissement français a été supérieur à celui des marchés boursiers et de l’immobilier résidentiel. D’après France Invest, le Private Equity a délivré environ 12,7 % nets par an sur 10 ans, contre 8,9 % par an pour le CAC 40 (dividendes réinvestis) et 4,1 % par an seulement pour l’immobilier sur la même période . Même l’indice boursier élargi CAC All-Tradable affiche une performance inférieure (~8,3 % par an sur 10 ans) . L’avantage du non-coté est donc significatif : un investisseur de long terme aurait vu son capital croître bien plus vite via un portefeuille de Private Equity qu’en le plaçant en bourse ou dans la pierre.

Cette surperformance du Private Equity s’explique par plusieurs facteurs : la sélection active d’entreprises à fort potentiel, la création de valeur opérationnelle (les fonds accompagnent les sociétés pour les faire croître), l’effet de levier modéré utilisé dans certains segments (notamment le LBO) et une prime d’illiquidité justifiant des rendements attendus plus élevés. Sur 20 ans aussi, des études européennes confirment cette tendance : les fonds de Private Equity ont souvent dépassé les indices boursiers traditionnels en performance annualisée sur deux décennies . Bien sûr, cette surperformance vient au prix d’une moindre liquidité et d’une prise de risque plus élevée, mais elle positionne clairement le capital-investissement comme une classe d’actifs attractive pour générer de la performance absolue à long terme.

Panorama par segment : LBO en tête, venture en retrait 🗂️

Le périmètre du capital-investissement couvre plusieurs segments aux profils de rendement différenciés, allant du capital-risque (venture capital) aux infrastructures, en passant par le capital-développement et le LBO (leveraged buy-out ou capital-transmission). L’étude France Invest/EY permet de comparer leurs performances nettes sur un horizon de 10 ans (2014-2024) :

- 🚀 Venture & Growth (capital-risque et capital-croissance) – TRI ~8,6 % net par an sur 10 ans . C’est le segment au rendement moyen le plus modeste, reflétant la haute volatilité des startups : quelques succès spectaculaires compensent de nombreux échecs. Les années récentes ont été plus difficiles pour le venture en raison de la correction des valorisations technologiques et du ralentissement des levées, ce qui pèse sur la performance actuelle des fonds venture. Néanmoins, ce segment reste celui des “coups de fusée” potentiels : un investissement réussi peut rapporter 5x ou 10x la mise, d’où l’intérêt de diversifier sur de multiples jeunes pousses.

- 🏢 Capital-développement (growth) – TRI ~10,2 % net par an . Ce segment intermédiaire concerne l’investissement dans des PME/ETI matures pour financer leur expansion (souvent en minoritaire). Il offre un couple rendement/risque équilibré : des sociétés généralement profitables, moins risquées que des startups, mais avec encore un important potentiel de croissance. Historiquement, le capital-développement en France délivre des rendements solides autour de 10%, portés par la croissance organique des entreprises financées et des sorties souvent réalisées via des ventes industrielles ou des introductions en bourse.

- 🤝 Capital-transmission (LBO) – TRI ~14,5 % net par an . C’est le segment affichant la meilleure performance sur 10 ans. Le LBO consiste à racheter des entreprises établies (souvent des leaders sur leur marché) en utilisant un effet de levier modéré (dette) et en améliorant leur rentabilité avant revente. Ce modèle a très bien fonctionné dans la dernière décennie, profitant de conditions de crédit favorables et de multiples de sortie élevés lors des reventes à d’autres fonds ou à des industriels. Les fonds LBO français ont ainsi généré près de 14-15% de TRI, faisant du buy-out la locomotive du Private Equity en termes de rendement. Ce segment est prisé des investisseurs institutionnels pour sa relative résilience et prévisibilité des flux (entreprises matures générant du cash).

- 🔀 Véhicules mixtes – TRI ~10,2 % net par an . Il s’agit des fonds “généralistes” intervenant sur plusieurs segments (par exemple multi-stage ou opportunistes). Leurs performances s’alignent autour de 10%, proches du capital-développement. Cela s’explique par la diversification même de leur stratégie : en combinant différentes typologies d’investissements, ils lissent les extrêmes de performance. Un véhicule mixte peut par exemple faire à la fois du capital-risque et du LBO mid-cap, équilibrant rendement élevé potentiel et risque modéré.

- 🏗️ Infrastructure – TRI ~12,2 % net par an . Les fonds d’infrastructure investissent dans des actifs réels (énergie, transports, télécoms, etc.) générant des flux de trésorerie stables, souvent régulés ou sécurisés par des contrats de long terme. On pourrait s’attendre à des rendements plus faibles compte tenu du profil défensif, mais sur 10 ans les fonds infra français ont surpris avec plus de 12% annuels en moyenne. La dynamique de valorisation (ex. vente d’actifs matures avec plus-value, appétit accru des investisseurs pour ces actifs stables) et le recours à un peu d’endettement ont permis d’obtenir ces performances. L’infrastructure se pose ainsi comme un compromis attractif : rendement quasiment équivalent au Private Equity traditionnel mais avec une volatilité moindre – un profil qui séduit de plus en plus d’investisseurs long terme (assureurs, fonds de pension) à la recherche de revenus prévisibles et d’inflation hedge.

En résumé, les segments plus risqués (venture) affichent des performances moyennes plus basses récemment, du fait de quelques années difficiles, tandis que les segments établis (LBO, infra) ont très bien tiré leur épingle du jeu sur la dernière décennie. Une allocation Private Equity bien diversifiée combine généralement ces segments afin de capter le meilleur de chacun – par exemple, la dynamique de croissance du venture, la stabilité de l’infra et la rentabilité élevée du LBO.

💡 Le Private Equity pour les particuliers : définition, avantages et risques

Qu’est-ce que le Private Equity ?

Le Private Equity, ou capital-investissement, désigne l’investissement de capitaux dans des entreprises non cotées en bourse (sociétés dites privées, par opposition aux sociétés cotées sur les marchés financiers) . Concrètement, plutôt que d’acheter des actions sur une place boursière publique, l’investisseur private equity apporte des fonds directement au capital de sociétés privées – souvent des PME innovantes, des entreprises familiales en croissance ou des start-ups technologiques. Cet argent frais sert à financer leur développement, leur transformation ou leur transmission.

L’investisseur en capital-investissement n’est pas un actionnaire passif : il s’implique activement dans l’entreprise, généralement via le fonds qui siège au conseil d’administration, conseille le management et met à disposition son réseau . Le Private Equity s’appuie donc sur un partenariat étroit entre investisseurs et entrepreneurs, avec une vision à long terme (l’horizon d’investissement est typiquement de 5 à 10 ans, parfois plus). L’objectif est de faire grandir significativement la valeur de l’entreprise sur cette période, puis de réaliser une sortie (vente de la participation) profitable : par exemple en introduisant la société en bourse, en la revendant à un groupe industriel ou à un autre fonds, etc. C’est lors de cette sortie que l’investisseur réalise sa plus-value éventuelle, une fois récupéré son capital initial.

Pour illustrer simplement, imaginons un exemple concret : un fonds de Private Equity repère une PME familiale prometteuse dans le secteur industriel, mais qui stagne faute de ressources. Le fonds investit, entre au capital et injecte des moyens pour accélérer la croissance : recrutement de talents, financement d’une nouvelle usine, expansion à l’international. Pendant 5 ans, le fonds accompagne la stratégie et aide à professionnaliser la gestion. À l’issue, la société a doublé de taille et attire l’intérêt d’un grand acteur du secteur qui propose de la racheter bien plus cher qu’à l’entrée. Le fonds revend alors sa participation avec un profit substantiel, par exemple 2 fois la mise de départ. Ce gain récompense la prise de risque initiale et le travail d’accompagnement effectué – c’est cela la création de valeur typique du Private Equity.

Historiquement réservé aux investisseurs institutionnels (banques, assurances, fonds de pension) et aux grandes fortunes, le Private Equity s’ouvre de plus en plus aux investisseurs particuliers ces dernières années. En France, aux côtés des fonds professionnels, on voit apparaître des fonds ou produits dédiés permettant à des particuliers d’y investir, ainsi que de nouvelles plateformes qui démocratisent l’accès (nous y revenons plus loin). Ainsi, même un investisseur individuel peut aujourd’hui allouer une partie de son patrimoine au non-coté, devenant indirectement “partenaire” de PME et start-ups de l’économie réelle .

Les atouts : rendement élevé et diversification 🌟

Si le capital-investissement suscite un engouement croissant, c’est en premier lieu grâce à son potentiel de rendement élevé 📈. Comme vu précédemment, les performances moyennes des fonds de Private Equity ont dépassé celles des placements boursiers traditionnels sur de longues périodes . Un particulier qui investit dans un fonds de capital-investissement espère donc obtenir, sur la durée, un taux de rendement supérieur à celui qu’il obtiendrait en bourse ou avec de l’immobilier locatif classique. Investir dans le non-coté, c’est placer son argent au cœur de l’économie réelle, là où des entreprises en croissance peuvent décupler de valeur si leur développement est un succès. Certains des plus grands succès entrepreneuriaux récents (ex: Facebook, Uber, Doctolib…) ont d’abord été financés par du Private Equity – ce type d’investissement a donc potentiellement un effet “booster” sur la performance d’un portefeuille, en permettant de capter la création de valeur avant l’introduction en bourse.

Un deuxième atout majeur du Private Equity est la diversification du patrimoine qu’il procure. Les cycles de valorisation des sociétés non cotées sont décorrélés des soubresauts quotidiens des marchés cotés . En période de forte volatilité boursière (krach, corrections rapides du CAC 40 ou du Nasdaq), la valeur des entreprises en portefeuille de Private Equity tend à évoluer plus lentement et selon leurs fondamentaux propres, à l’abri de la spéculation immédiate. Pour l’investisseur de long terme, cela signifie que posséder une poche de Private Equity peut lisser les fluctuations globales de son portefeuille et apporter de la résilience lors des tempêtes boursières . C’est un amortisseur potentiel, ce qui est précieux dans une allocation.

Enfin, le Private Equity offre une dimension humaine et active à l’investissement. Contrairement à l’actionnaire d’une grande entreprise cotée qui n’a qu’un rôle très indirect, l’investisseur en capital-investissement (via le fonds qu’il finance) participe activement à la croissance de l’entreprise ciblée . Il y a la satisfaction d’accompagner des entrepreneurs, de soutenir l’innovation, la transmission d’entreprises familiales ou la croissance d’entreprises locales. En ce sens, c’est un placement “utile” qui peut avoir un impact économique concret (création d’emplois, développement de technologies, etc.), en plus d’être potentiellement rémunérateur. Cet alignement entre recherche de performance et contribution à l’économie réelle est souvent mis en avant pour promouvoir le Private Equity auprès des épargnants.

Les risques : illiquidité et horizon long ⚠️

Investir en Private Equity comporte aussi des risques importants, qu’il convient de bien comprendre avant de se lancer. Le premier écueil est l’illiquidité intrinsèque de ce type d’investissement💧. Concrètement, placer de l’argent dans un fonds non coté signifie immobiliser son capital pendant de longues années (souvent 5 à 10 ans) sans possibilité de le retirer à sa guise . Contrairement à une action cotée que l’on peut revendre en bourse en 24h, les parts de fonds de Private Equity ne disposent pas d’un marché secondaire accessible en continu. L’investisseur doit donc accepter de bloquer son épargne durablement. Cette contrainte est le prix à payer pour espérer les rendements supérieurs du non-coté : elle impose une discipline de long terme, à l’abri des réactions impulsives, mais elle réduit la flexibilité financière en cas de coup dur (impossible de récupérer ses fonds en cas de besoin urgent, sauf à trouver un acheteur hors marché, ce qui est incertain).

Le deuxième grand risque tient à la nature même des entreprises financées : le risque de perte en capital. Toutes les sociétés non cotées financées ne deviendront pas des champions 🌱. Il y a une forte hétérogénéité des résultats : certaines investissements seront de francs succès, mais beaucoup peuvent échouer ou décevoir. Statistiquement, sur un portefeuille diversifié de start-ups par exemple, on observe souvent qu’une minorité d’investissements générera la majorité des gains, tandis qu’un nombre non négligeable sera perdant . Dans le capital-risque, on parle de loi des grands nombres ou de “power law” : quelques “pépites” feront x10 ou x20, compensant la myriade de petites pertes ou faillites. Cela implique qu’un particulier ne doit investir en Private Equity que des montants qu’il peut se permettre de perdre en partie, et qu’il doit diversifier suffisamment (à travers plusieurs fonds ou projets) pour maximiser ses chances de tomber sur ces gagnants. Même dans les segments plus établis (LBO, etc.), il existe un risque d’erreur de sélection ou de retournement économique qui peut conduire un fonds à sous-performer ou à perdre de l’argent sur certains deals. Comme évoqué, environ 15 % des capitaux investis dans les fonds français ont abouti à une perte nette (multiple < 1x) . L’investisseur particulier doit donc aborder le Private Equity avec humilité et prudence, et ne pas croire que le rendement élevé est garanti – il vient avec une prise de risque élevée, et une volatilité des résultats individuels extrême.

En résumé, le Private Equity offre un binôme risque-rendement particulier : rendements espérés supérieurs aux placements classiques, mais risques de liquidité et de perte bien présents. Il s’adresse à des investisseurs avertis, prêts à immobiliser des fonds longtemps et à tolérer des aléas importants, en échange d’une performance potentielle plus élevée sur la durée. Pour un particulier, il est généralement recommandé de n’y consacrer qu’une fraction minoritaire de son patrimoine (quelques %, variable selon la situation) et de bien se faire accompagner par des professionnels pour le choix des fonds ou des projets.

🇫🇷 Comment investir dans le Private Equity en tant que résident fiscal français

Investir dans le capital-investissement requiert de choisir le bon véhicule d’investissement et d’anticiper certaines contraintes propres à cette classe d’actifs (montant minimum, durée de blocage, etc.). Pour les investisseurs résidents en France, plusieurs solutions existent pour accéder au Private Equity, chacune avec ses caractéristiques, avantages fiscaux et contraintes. Tour d’horizon des principales options :

Les véhicules d’investissement : FCPR, FCPI, FIP…

Traditionnellement, les particuliers investissent dans le Private Equity via des fonds dédiés, souvent gérés par des sociétés de gestion spécialisées. En France, les véhicules les plus courants sont :

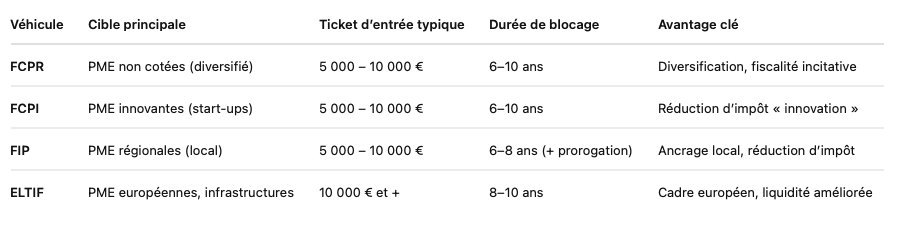

- FCPR (Fonds Commun de Placement à Risques) : Fonds non coté “grand public” investissant majoritairement (au moins 50-60%) dans des entreprises non cotées (PME, ETI), le solde pouvant être placé en actifs plus liquides pour garder de la flexibilité. Les FCPR sont accessibles aux particuliers (via banque privée ou plateforme) avec un minimum souvent autour de quelques milliers d’euros. Ils offrent une diversification sur un portefeuille de sociétés non cotées, sous la houlette d’un gérant professionnel, et peuvent bénéficier d’une fiscalité avantageuse (voir plus loin).

- FCPI (Fonds Commun de Placement dans l’Innovation) : Similaires aux FCPR dans leur structure, les FCPI ont l’obligation d’investir une part significative (70% généralement) dans des PME innovantes (jeunes entreprises technologiques ou innovantes éligibles). En échange, ils ouvrent droit à des réductions d’impôt sur le revenu spécifiques pour l’investisseur, afin d’encourager le financement de l’innovation. Le ticket d’entrée est comparable aux FCPR (quelques milliers d’euros), et la durée de placement également (souvent 6 à 10 ans de blocage minimal) .

- FIP (Fonds d’Investissement de Proximité) : Autre variante de FCPR destiné à soutenir les PME régionales. Un FIP doit investir dans des entreprises localisées dans une zone géographique restreinte (souvent une ou deux régions françaises). Les particuliers y trouvent un moyen de flécher leur épargne vers l’économie locale, tout en bénéficiant là aussi d’une réduction d’impôt à l’entrée (et d’une fiscalité avantageuse à la sortie, selon conditions). Ticket minimum et horizon d’investissement sont, là encore, généralement dans la même fourchette (~5 000 € minimum, blocage 6-8 ans prorogeable) .

- ELTIF (European Long-Term Investment Fund ou Fonds Européen d’Investissement à Long Terme) : Il s’agit d’un véhicule plus récent (réglementation européenne de 2015, assouplie en 2023) conçu spécifiquement pour ouvrir le Private Equity aux investisseurs non-professionnels à l’échelle européenne. Un ELTIF peut investir dans des PME européennes non cotées, des projets d’infrastructure, de l’immobilier d’investissement, etc. Il offre une harmonisation européenne et un cadre protecteur (agrément et supervision par les régulateurs) . Certains ELTIF prévoient une liquidité périodique améliorée (par exemple, possibilités de rachat limitées avant l’échéance), mais cela reste un placement long terme (8 à 10 ans en général). Le ticket d’entrée est souvent de l’ordre de 10 000 € ou plus, un peu plus élevé que les FCPR nationaux . L’ELTIF constitue une voie prometteuse pour démocratiser le non-coté en Europe, et plusieurs sociétés de gestion françaises ont lancé des ELTIF “grand public”.

Pour récapituler les caractéristiques de ces véhicules, le tableau suivant synthétise leurs particularités :

Tableau : Principaux véhicules de capital-investissement accessibles aux particuliers en France, avec ordre de grandeur des montants et durées d’engagement typiques

Ces fonds sont généralement distribués soit via des réseaux bancaires/assureurs, soit via des conseillers en gestion de patrimoine. Les sociétés de gestion qui les gèrent (souvent membres de France Invest) sélectionnent les participations, montent les dossiers d’investissement et suivent les entreprises jusqu’à la sortie. Pour le particulier, passer par un fonds permet de déléguer la gestion à des professionnels et de mutualiser le risque sur un panier de sociétés plutôt que de miser sur une seule entreprise. En contrepartie, il faut s’acquitter de frais de gestion (souvent ~2% par an) et d’une commission de performance (en général 20% de la plus-value au-delà d’un certain seuil de profit, le fameux carried interest). Ces frais sont déjà pris en compte dans les TRI nets annoncés plus haut.

Plateformes, holdings et club deals : de nouvelles portes d’entrée

L’essor du numérique et l’innovation financière ont fait émerger d’autres modes d’accès au Private Equity pour les particuliers, plus directs et souvent plus souples : les plateformes d’investissement en ligne et les club deals privés.

- 💻 Plateformes en ligne : Plusieurs fintechs et plateformes spécialisées offrent désormais la possibilité d’investir en Private Equity via Internet. Ces plateformes proposent soit d’entrer dans des fonds mutualisés (par exemple, un “panier” de plusieurs fonds de Private Equity accessible avec un ticket réduit), soit de participer à des opérations directes sur des entreprises en particulier. Le principal atout est de réduire le ticket d’entrée, avec des minima parfois de l’ordre de 1 000 à 5 000 € seulement pour certaines opportunités . Elles permettent ainsi à un public plus large de goûter au capital-investissement. Par exemple, des sites proposent de co-investir aux côtés de grands fonds sur des deals déterminés, ou d’accéder à des fonds institutionnels via un compartiment dédié aux particuliers. Cette démocratisation par le numérique s’accompagne souvent d’une plus grande transparence (informations détaillées en ligne, suivi facilité) et d’une liberté de choix des investissements plus fine qu’en passant par un fonds traditionnel. On peut ainsi se construire progressivement son propre portefeuille de Private Equity “à la carte”.

- 🤝 Club deals et holdings d’investissement : Le principe du club deal est de réunir un petit nombre d’investisseurs pour investir conjointement dans une entreprise non cotée. Traditionnellement réservé aux business angels ou aux cercles d’investisseurs fortunés, le club deal tend à se démocratiser. Concrètement, un leader de projet (par exemple un conseiller en patrimoine ou un family office) identifie une entreprise à financer et propose à ses clients d’y investir ensemble. Une société ad hoc (holding) est souvent créée pour regrouper les fonds de tous les participants et prendre une participation unique dans l’entreprise cible. Chaque investisseur du club détient des parts de la holding au prorata de son apport. L’avantage du club deal est de pouvoir choisir précisément ses investissements (contrairement à un FCPR où le portefeuille est géré discrétionnairement) et de co-investir aux mêmes conditions que d’autres (souvent aux côtés d’investisseurs professionnels ou du dirigeant). Le ticket minimal dans un club deal est variable : il peut rester élevé (50 000 € ou plus) pour des opérations de taille importante, mais certains clubs se structurent dès 5 000 – 10 000 € par personne grâce à la mutualisation via la holding .

- Ces formules apportent une convivialité (on investit “en club”, parfois avec des événements de suivi, des rencontres avec les dirigeants de la société financée, etc.) et un sentiment de contrôle plus grand. Cependant, elles exigent une expertise accrue et une vraie due diligence personnelle : il faut analyser le dossier, comprendre les risques spécifiques et lire la documentation juridique avant de s’engager . De plus, la réussite d’un club deal repose beaucoup sur la qualité du réseau du lead et sur la sélection des projets présentés. Pour un particulier, rejoindre un club deal nécessite donc de s’entourer des conseils adaptés (avocats, experts financiers, etc.) et d’accepter une prise de risque concentrée sur un nombre restreint de sociétés.

En somme, que ce soit via les plateformes en ligne ou les clubs privés, l’accès au Private Equity s’est indéniablement élargi ces dernières années, permettant à des résidents français d’investir aux côtés des professionnels. Ces nouvelles portes d’entrée offrent plus de flexibilité sur le montant investi et le choix des cibles, mais ne dispensent pas de faire preuve de diligence et de prudence.

Ticket d’entrée, durée d’investissement et liquidité : quelles contraintes ? ⏳

Montant minimum à investir (“ticket d’entrée”) : Comme évoqué, le ticket d’entrée en Private Equity s’est réduit, mais cela reste un placement moins accessible que les actions cotées. Via des fonds grand public (FCPR/FCPI) on trouve des minimums de 5 000 € environ (voire moins, ~1 000 € dans certains cas sur des plateformes). Historiquement, les fonds institutionnels exigeaient des montants bien supérieurs (100 k€ ou 250 k€), ce qui réservait l’accès aux professionnels et clients fortunés. Aujourd’hui, un particulier motivé peut commencer à investir de l’ordre de quelques milliers d’euros par le biais de véhicules adaptés . Cela dit, il est recommandé d’investir des montants suffisamment significatifs pour que les gains futurs soient conséquents en absolu, sans pour autant mettre en péril son équilibre financier – trouver le bon équilibre est clé. Par exemple, certains conseillers suggèrent d’allouer 5 à 10% de son patrimoine au Private Equity si l’on est à l’aise avec le risque et l’illiquidité, et de répartir ce montant sur plusieurs fonds ou deals plutôt que tout sur un seul.

Durée d’investissement et indisponibilité : Le Private Equity n’est pas un placement pour qui veut des allers-retours rapides. Il faut être prêt à immobiliser son capital sur le long terme, généralement 8 à 10 ans minimum. Les fonds ont souvent une durée de vie standard de 10 ans (période d’investissement de 3-5 ans, puis période de suivi et de cession 4-5 ans), prolongeable quelques années si nécessaire. Durant cette période, l’investisseur ne récupère son argent qu’au fil des cessions réalisées par le fonds (ou du rachat de l’entreprise dans un club deal). Les premières distributions significatives arrivent souvent après plusieurs années (courbe en J : les premières années, les frais et les investissements pèsent sur la performance, ce n’est qu’en fin de cycle que les plus-values se matérialisent). Il faut donc accepter de ne pas voir la couleur de son capital pendant longtemps, hormis éventuellement quelques retours intermédiaires si des sorties anticipées ont lieu. Certains véhicules nouveaux (ELTIF notamment) tentent d’offrir une liquidité partielle avant l’échéance, par exemple en organisant des fenêtres de rachat périodiques, mais cela reste limité. Globalement, tout argent investi en Private Equity doit être considéré comme bloqué jusqu’à l’échéance ou la dissolution du véhicule. L’illiquidité est une contrainte forte, il convient d’en tenir compte dans la planification de son épargne (ne pas investir des sommes dont on pourrait avoir besoin pour un achat important ou un imprévu dans 2-3 ans).

Liquidité et marché secondaire : Comme mentionné, la liquidité est très faible. Il existe bien un marché secondaire du Private Equity où des investisseurs peuvent revendre leurs parts de fonds avant terme, mais celui-ci est réservé aux acteurs professionnels ou spécialisés, et les transactions se font souvent avec une décote sur la valeur théorique. Pour un particulier, revendre ses parts de FCPR/FCPI est généralement impossible en pratique (sauf cas très spécifiques de fonds listés ou mécanismes internes). L’horizon doit donc être considéré ferme. Dans le cas des holdings de club deal, la liquidité dépendra de trouver un repreneur pour vos actions non cotées – ce qui peut être très aléatoire. En résumé, la règle d’or est de n’investir qu’un argent dont on n’a pas besoin et de patienter sereinement jusqu’à la sortie prévue. L’avantage de ce malus de liquidité, c’est qu’il force l’investisseur à être long-terme, l’empêchant de réagir de façon émotive aux fluctuations de marché à court terme.

Fiscalité : avantages et points d’attention 💶

L’investisseur français en Private Equity bénéficie de plusieurs dispositifs fiscaux incitatifs, mis en place pour orienter l’épargne vers le financement des entreprises. Cependant, il faut distinguer la fiscalité à l’entrée, pendant la détention, et à la sortie, et bien comprendre les conditions pour en profiter pleinement.

Réduction d’impôt sur le revenu à l’entrée (IR-PME) : Le fait d’investir dans des PME non cotées via certains fonds donne droit à une réduction directe de l’impôt sur le revenu. C’est le fameux dispositif « Madelin » ou IR-PME, applicable aux souscriptions en FIP/FCPI et parfois FCPR éligibles. Actuellement, cette réduction peut atteindre 18 % (voire 25 % selon les lois de finance temporaires) du montant investi, imputable sur l’impôt sur le revenu dû . Elle est toutefois soumise à un plafond annuel d’investissement (par exemple 12 000 € pour un célibataire ouvrant droit à réduction, ou 24 000 € pour un couple, hors majoration à 25% éventuelle) et à l’engagement de conserver les parts pendant au moins 5 ans. Cette carotte fiscale améliore le rendement net pour le particulier et compense partiellement l’illiquidité . À noter que l’avantage fiscal n’est pas reconductible chaque année sur le même fonds : il s’applique à l’entrée, une seule fois, sur le montant investi.

Exonération de plus-value à la sortie (sous conditions) : Outre la réduction à l’entrée, certains véhicules permettent une exonération d’impôt sur les plus-values réalisées, à condition de respecter une durée de détention minimum et, dans certains cas, de réinvestir les gains dans un nouveau projet PME . Par exemple, les plus-values issues de FCPR/FIP/FCPI après la durée légale de blocage sont généralement exonérées d’impôt sur le revenu (hors prélèvements sociaux), tant que vous avez gardé vos parts au moins 5 ans. Attention, cette exonération vaut pour l’impôt sur le revenu, mais les prélèvements sociaux (17,2%) restent dus sur les gains. Il convient de vérifier les modalités précises dans le règlement du fonds : certains FCPR « grand public » sont dits fiscalement transparents (le traitement fiscal passe par la déclaration des gains du fonds chez l’investisseur, avec abattement éventuel), d’autres sont assimilés à des valeurs mobilières (avec flat tax de 30% sur la plus-value à la sortie si non éligible exonération). Par ailleurs, investir via un contrat d’assurance-vie ou un PER (Plan Épargne Retraite) qui référence des unités de compte en Private Equity peut permettre une fiscalité allégée à la sortie (imposition dans le cadre favorable de l’assurance-vie ou de la rente du PER). Ces enveloppes assurantielles deviennent d’ailleurs un canal important pour flécher du Private Equity vers les particuliers, tout en différant l’imposition.

Impôt sur la Fortune Immobilière (IFI) : Un avantage souvent méconnu du Private Equity pour les foyers aisés concerne l’IFI (ex-ISF). L’IFI ne taxe que le patrimoine immobilier. Les parts de sociétés opérant dans le secteur non immobilier (industries, services, tech…) n’entrent pas dans l’assiette taxable. Ainsi, investir dans des PME via des fonds ou holdings permet de sortir ces montants de la base taxable à l’IFI . Concrètement, si vous vendez un bien immobilier pour investir dans un fonds de Private Equity, vous réduisez mécaniquement votre IFI (puisque vous diminuez vos actifs immobiliers imposables et augmentez vos actifs financiers non imposables). De plus, certains véhicules offrent même une exonération partielle ou totale d’IFI lorsqu’ils investissent dans des PME éligibles, sous réserve de remplir certaines conditions (par exemple, détention d’un pourcentage de capital inférieur à 10% pour que l’entreprise soit considérée comme non immobilière aux yeux de l’IFI, etc.) . Pour les redevables de l’IFI, le Private Equity peut donc jouer un rôle de diversification patrimoniale fiscalement efficiente, en allégeant la facture fiscale sur la fortune, tout en espérant une performance financière à long terme.

En résumé, la fiscalité du Private Equity en France est favorable, mais elle est conditionnelle : il faut respecter les durées de détention, choisir les véhicules adaptés (FIP/FCPI pour l’IR, holdings ISF/IFI, etc.) et garder en tête que l’avantage fiscal vise justement à compenser l’illiquidité et le risque. L’investisseur particulier devra planifier en fonction de sa situation (par exemple, utiliser un avantage IR-PME s’il paie beaucoup d’impôts et qu’il a atteint les plafonds d’autres niches, ou arbitrer entre investir via une assurance-vie vs en direct selon l’horizon). Un conseil professionnel personnalisé est fortement recommandé pour optimiser la dimension fiscale de son investissement non coté, car les lois évoluent régulièrement et chaque cas patrimonial est différent.

🔑 Points clés à retenir

- Surperformance confirmée sur 10 ans : Le capital-investissement français affiche ~12% de rendement annuel net sur la dernière décennie, surpassant nettement le CAC 40 et l’immobilier . Sur le long terme, la performance moyenne reste robuste (~11% depuis l’origine), malgré un léger tassement en 2024. Les fonds récents liquidés ont généré ~1,8x le capital investi pour les souscripteurs , attestant du fort potentiel de création de valeur.

- Des performances hétérogènes selon les segments : Les fonds de LBO/transmission sont les plus rentables (~14-15% net/an) sur 10 ans, tandis que les fonds de venture/innovation affichent un rendement plus modeste (~8-9% net/an) en raison de la correction des start-ups . Les stratégies intermédiaires (capital-développement ~10% ; infrastructure ~12%) offrent un couple rendement/risque équilibré. Il est important de diversifier entre segments pour lisser les risques.

- Attractivité pour les investisseurs avertis : Le Private Equity offre aux particuliers des rendements élevés et une diversification par rapport aux marchés cotés . C’est un moyen d’investir dans l’économie réelle et de participer activement à la croissance d’entreprises. En contrepartie, l’investissement est illiquide et risqué : capital bloqué ~10 ans, risque de perte sur certains projets . Il convient d’y consacrer une part raisonnable de son portefeuille et d’avoir un horizon long terme.

- Accès facilité mais encadrement nécessaire : En France, un particulier peut accéder au Private Equity via des fonds spécialisés (FCPR, FCPI, FIP) avec un ticket dès ~5 000 € , ou via des plateformes et club deals dès ~1 000-5 000 € sur certains projets . Les nouveaux véhicules (ELTIF) et la distribution via assurance-vie ou PER élargissent également l’accès. Toutefois, il est crucial de se faire accompagner par des professionnels (sociétés de gestion, conseillers financiers) pour sélectionner les bonnes opportunités et comprendre les termes juridiques et fiscaux.

- Avantages fiscaux non négligeables : L’État encourage ce type d’investissement via une réduction d’impôt sur le revenu de 18 à 25% du montant investi (dispositif IR-PME) , une exonération de plus-value à la sortie sous conditions de durée , et une exclusion de l’assiette IFI pour les actifs non cotés. Ces incitations améliorent le rendement net et font du Private Equity un outil de diversification potentiellement triple gagnant (performance financière, impact économique et optimisation fiscale) pour les contribuables français bien informés.

En conclusion, le capital-investissement français confirme en 2024 son rôle de classe d’actifs performante sur le long terme et attractive pour diversifier un patrimoine. 🚀 Bien que réservé aux investisseurs patients et avertis, il devient plus accessible via divers véhicules et s’insère de plus en plus dans une stratégie patrimoniale globale. Comme toujours, la clé du succès réside dans la sélection rigoureuse des projets et des gérants, la diversification et l’alignement avec ses objectifs et contraintes personnelles. Avec ces précautions, le Private Equity peut constituer une aventure enrichissante – financièrement et humainement – au service du financement des entreprises et de la croissance de votre épargne.