🏦 Une accalmie bienvenue sur les taux immobiliers

En ce mois de juin 2025, après deux années de turbulences, les candidats à l’achat immobilier peuvent enfin souffler 😮💨. Les taux de crédit semblent marquer une pause, et même amorcer un léger repli, en particulier pour les meilleurs profils.

👉 Taux moyens observés :

- 2,87 % sur 15 ans

- 3,00 % sur 20 ans

- 3,09 % sur 25 ans

Pour les emprunteurs aux revenus supérieurs à 80 000 €, ces taux peuvent même descendre de 10 à 20 points de base, selon les courtiers. Une première depuis fin 2022. Les banques redeviennent compétitives 📉.

📌 Pourquoi les taux se stabilisent enfin ?

Plusieurs raisons expliquent ce tournant :

- La BCE a changé de ton 🏛️

- En réaction au ralentissement économique et à la maîtrise progressive de l’inflation en zone euro, la Banque centrale européenne a baissé ses taux directeurs à plusieurs reprises depuis octobre 2024. En juin 2025, le principal taux de refinancement est redescendu à 3,25 %, et pourrait atteindre 2,75 % ou 2,50 % d’ici fin 2025, selon les projections du marché.

- Les banques ont des objectifs de production à atteindre 🧾

- Après un creux historique du crédit immobilier en 2023-2024, les banques ont besoin de prêter à nouveau. Elles se montrent plus souples, surtout envers les profils jeunes, stables, ou à fort potentiel d’évolution salariale.

- Les prix de l’immobilier se tassent 🏘️

- Dans la plupart des grandes villes françaises, on observe une baisse ou stagnation des prix depuis début 2024, ce qui permet un meilleur alignement entre les prix et la capacité d’emprunt.

👨👩👧 Qui peut encore emprunter facilement ?

➡️ Aujourd’hui, ce sont les profils jugés “premium” qui tirent leur épingle du jeu :

- Moins de 35 ans 👶

- CDI ou fonctionnaire 🧑💼

- Apport supérieur à 15 % 💰

- Revenus réguliers (souvent en couple) 👥

Les banques privilégient la sécurité : plus votre situation est stable, plus votre taux est compétitif. À l’inverse, les profils atypiques (auto-entrepreneurs, intermittents, CDD, professions libérales avec revenus instables) sont toujours confrontés à des conditions plus strictes.

🧠 Astuce : pour ces profils, il est crucial de passer par un courtier ou un montage via SCI/holding pour maximiser les chances d’obtention.

📅 Vers une baisse des taux d’ici fin 2025 ?

La question que tout le monde se pose : va-t-on voir les taux passer sous la barre des 3 % sur 20 ans d’ici décembre ?

💡 Les experts restent prudents, mais plusieurs signaux laissent penser que :

- Si l’inflation reste maîtrisée (autour de 2,2 % en zone euro),

- Si la BCE continue ses baisses progressives de taux,

- Si la croissance économique reste molle (ce qui pousse à soutenir le crédit),

… alors on pourrait voir un taux moyen autour de 2,80 % sur 20 ans à l’automne, voire 2,70 % pour les meilleurs profils 🎯.

Mais attention, la situation reste fragile. Un choc géopolitique, une hausse des prix de l’énergie, ou un revirement de la Fed (banque centrale américaine) pourrait inverser la tendance en quelques semaines.

🧱

Immobilier : des prix qui respirent enfin ?

🏙️ Moins de pression sur les acheteurs… mais des disparités régionales fortes

En parallèle de la stabilisation des taux, l’année 2025 marque une normalisation des prix immobiliers dans la majorité des zones urbaines françaises.

📉 Dans certaines métropoles, les prix ont reculé de 5 à 10 % en deux ans, un phénomène rare depuis 2015. Ce recul s’explique par :

- Le gel du marché en 2023-2024 à cause de taux élevés,

- Le durcissement des conditions de crédit pour les primo-accédants,

- Le recul des investisseurs locatifs classiques 📦.

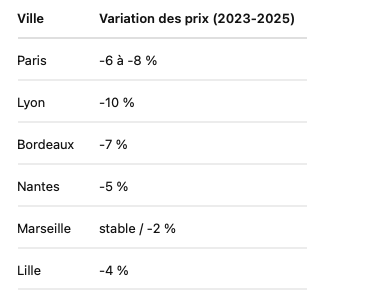

🗺️ Baisse confirmée dans les grandes villes

🏡 À l’inverse, certaines zones rurales ou en tension (zone littorale, Savoie, Pays basque) continuent à bien résister, voire enregistrent de légères hausses en raison d’une offre réduite.

📆 Taux + prix : quel impact sur les mensualités ?

Prenons un exemple simple pour illustrer :

📊 Avant (mi-2023)

- Prix d’achat : 300 000 €

- Taux : 4,2 % sur 20 ans

- Mensualité : environ 1 850 € / mois

📊 Aujourd’hui (juin 2025)

- Prix d’achat : 280 000 € (baisse de 7 %)

- Taux : 3,00 % sur 20 ans

- Mensualité : environ 1 550 € / mois

💡 Soit un gain de 300 € par mois, ou plus de 70 000 € sur la durée du crédit !

👉 Conclusion ? Même si les taux n’ont pas retrouvé les niveaux ultra-bas de 2021, la combinaison “taux en baisse + prix en recul” redonne de l’oxygène aux candidats à l’achat 🧘♂️

🧠 Le conseil aux investisseurs : miser sur la rentabilité long terme

En 2025, le crédit coûte encore 3 % ou plus, ce qui oblige les investisseurs à revoir leurs stratégies :

- Acheter décoté :

- ➤ Les biens à fort potentiel de valorisation ou à rénover (fiscalité type Pinel+ ou Denormandie) sont privilégiés 🛠️

- Cibler des rendements réels > 5 % net :

- ➤ Cela exclut une bonne partie des biens trop chers ou mal situés. D’où le retour en force des villes moyennes et des zones frontalières.

- Arbitrer intelligemment son portefeuille :

- ➤ Vendre certains biens peu performants pour se repositionner sur des actifs plus dynamiques.

🎯 Le mot d’ordre : rentabilité + résilience face à l’inflation, la fiscalité et les taux.Voici quelques chiffres moyens depuis début 2023 (source : FNAIM, Notaires de France) :